本文的作者布莱恩.坎托(Brian Kantor),是南非最资深、活跃时间最长的经济学家之一。2001年,他受雇于天达投资银行;在那之前,他曾经是开普敦著名的维多利亚/阿尔弗雷德滨水码头公司的创始主席,领导该公司完成了滨水码头1988-2001年间的开发工作。他从1981年开始担任开普敦大学经济学教授;1997-2001年间担任商学院院长。

在这篇文章中,他指出,南非储备银行的货币政策,单一按照通货膨胀/利率的杠杆调节货币政策,而忽视了现实经济。这是决策层面的严重失误。

在他的研究中,坎托证实了一点:如果人们无法精确预计未来两年的通货膨胀走势,那么仅仅通过货币政策的调整,对于通货膨胀的改变其实基本无济于事。

*下面,是坎托的原文:

南非储备银行应该改变单一的、通货膨胀/利率的杠杆调节货币政策,对现实经济的发展负起责任来。

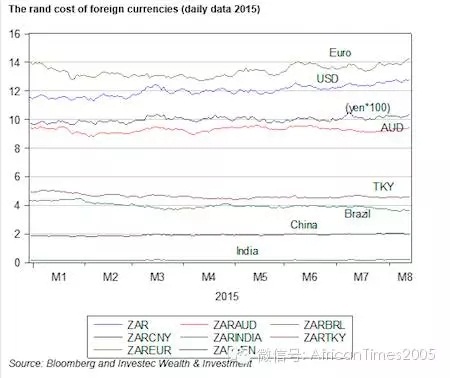

1995年至今,南非兰特的走势变得不可预期。这些年来,人们总是马后炮一样的分析兰特的变动趋势。

例如,2014年开始,美元几乎对其他所有货币都表现出坚挺的态势;于是兰特就疲软了。最近几周,兰特对欧元也疲软了,这种表现,和其他新兴市场国家的货币没什么两样。

*兰特对其他外币,包括美元、英镑、人民币、日元、欧元以及印度、土耳其货币在2015年的汇率变动情况。在图片中可以看出,其实2015年至今,南非兰特对大多数货币(包括人民币)都走势平稳。

美元走强,这一点是很容易理解的。因为在过去两年里,美国经济的表现确实比较优秀,这也意味着美联储可以步欧洲和日本的后尘,对利率进行上调。

美国的恢复程度可以解释美元的坚挺走势,因此货币市场的“炒家”们纷纷认为美联储会与欧盟、日本“保持队形”,会上调利率(最新消息,刚刚结束的美联储会议维持利率不变),市场对美元的需求将会增加,美元会趋向于坚挺。

长期以来,南非兰特的货币汇率中最重要的因素之一,就是国际资本市场的状况。

当投资者认为全球经济形势较好的时候,他们会选择那些更具风险性的资产或者货币。反之,如果他们认为全球经济走势较差,他们就会把钱转回所谓的“保值天堂”。

兰特和其他新兴市场国家的货币(包括以这些货币为基准的债券和股票)都属于高风险的行列。

2008-09年度的全球金融危机,非常清楚地证明了这一点。

兰特为基准的债券,其回报率很清楚地反映出了全球金融市场的“风险胃口”。这些债券的回报率普遍高于美国债券,高出的这一部分,实际上就是对投资者承受风险的补偿。换言之,回报率越高,就意味着市场风险越大。

海外投资者也可持有兰特为基准的债券。当然,其收入因此也是以兰特为单位进行衡量的。在这种情况下,兰特对美元的汇率是涨是跌,直接影响到这些投资者的利润(如果是以美元为衡量标准)。如果兰特对美元贬值,对于债券投资者来说,就意味着收入的缩水。

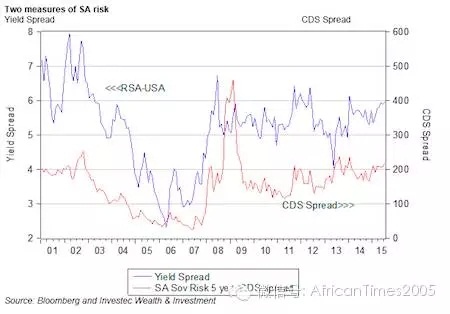

*南非兰特国债收益率的变动曲线。

事实上,在过去的一年里,南非的国债信用等级相比于其他新兴市场国家,要算是好的了。

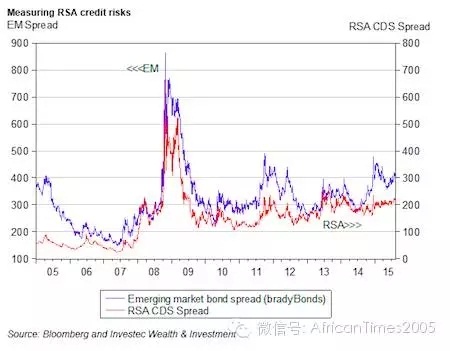

*南非与其他新兴市场国家的信用风险对比。

一些国内的原因,例如政治和经济动态也会对南非的货币汇率、国债回报率等等构成影响,并导致评级公司改动南非的国债信用等级。

例如,发生在2012年8月份的隆明血案,就严重影响了南非兰特的汇率。让南非兰特不仅仅对美元、包括对其他新兴市场国家的货币也都出现了疲软。

长期以来,南非储备银行执行的,都是以通货膨胀为基准的调节方式:通货膨胀上升,他们就调高利率;通货膨胀下降,他们就降低利率。

作为国内的控制手段,这样的做法是有效的;但是考虑南非经济面对的国际大环境,这样的做法是值得思考的。

储备银行应当更加注重货币政策对现实经济的影响,而不应当将其局限在通货膨胀的范畴。否则,除非能够很好的预测未来的经济走势,否则仅仅依靠通胀率对利率进行调节,其效果也会是令人怀疑的。

|