原标题:微信转账转错人只能认栽?“手滑”的代价究竟由谁来担

移动支付方式给好友间转账带来了便利,但这样的“乌龙”也时有发生:不小心转账转错了人,对方收了钱却不还钱,甚者删好友、拉黑。 多数人首先想到的就是求助于客服,但当客服始终让你“与好友协商解决”的时候,你该怎么办?网友感叹,失手点错就只能自认倒霉吗?

“好友”不友好 收钱后屏蔽拉黑

在广东省中山市工作的黄先生5月2日通过微信平台关联的银行卡,给微信名为“海阔天空”的表妹转账。然而黄先生手误转错了人,此“海阔天空”非彼“海阔天空”,一转就转了8万多元。

据黄先生介绍,自己搜索微信名“海阔天空”之后并未仔细甄别,微信好友列表中出现了同样微信名、只是头像不一样的两个账号,当时正在赶车,情急之下随手转给了这名陌生人。

“不认识对方,从未说过话,好像是通过扫一扫加上的。”黄先生告诉记者,当天下午他通过微信从银行卡里转了9笔共计82500元,还从微信余额里转了5000元,总共87500元。

这名陌生的“海阔天空”点击收取了转账资金

钱转过去之后黄先生就没注意看了,直到第二天早上表妹打电话过来说没有收到钱。这时黄先生仔细辨认微信头像和名称后才发现钱转错人且对方全收了。黄先生焦急万分,通过微信语音电话对方都没有接,没过多久对方就把黄先生拉黑了。 黄先生看到对方微信账号上显示了手机号码,就给对方发短信,三番五次地请求协商,换来对方回复一句“你找错人了”。随后黄先生多次给对方打电话,这个陌生的“海阔天空”始终不肯接。

三番五次地请求协商,换来对方回复一句“你找错人了”

记者调查发现,与黄先生一样微信转错钱对方拒绝归还、甚至发生纠纷的情况不在少数。据媒体报道,江苏省江阴市一位网友转错钱的情况与黄先生类似,也是因为同样的微信名而转错人对方拒绝归还;今年3月,武汉市民微信转账转错人要不回资金,最终选择了放弃。

追回之路处处碰壁

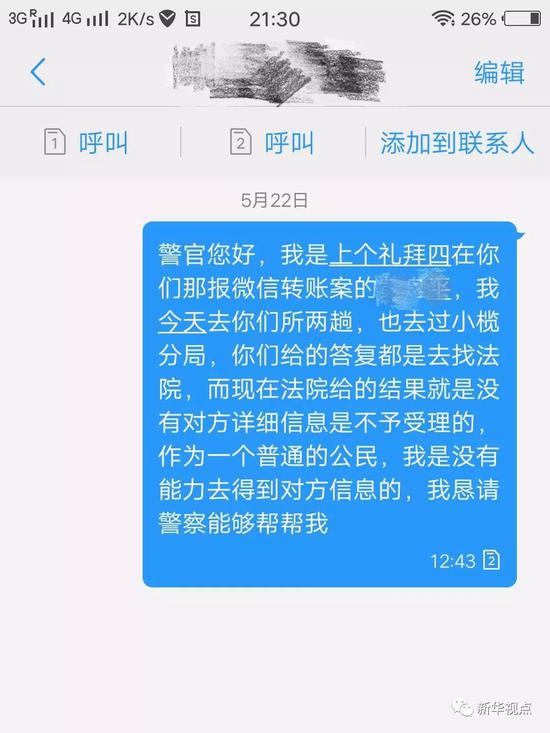

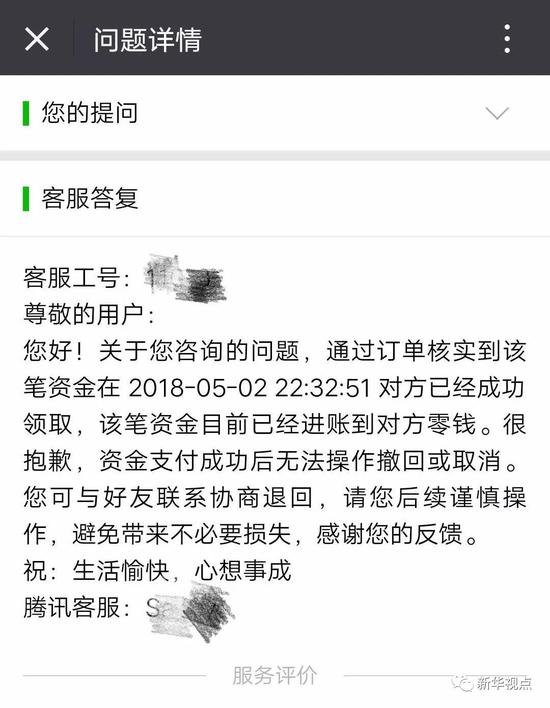

私下解决不了,黄先生首先尝试向腾讯客服求助。一次次通过电话语音、留言与客服沟通,然而多次回复内容都是:该笔资金已经成功进入对方零钱,资金支付成功后无法撤回,您可与好友联系协商退回。

客服回复:资金支付成功后无法撤回,您可与好友联系协商退回 客服回复:资金支付成功后无法撤回,您可与好友联系协商退回 无法与一个不知其名的陌生人沟通,黄先生只好求助于公安部门。5月15日,黄先生到居住所在地中山市小榄镇联安派出所报了案,但警方以“不知道对方的真实姓名和账户信息、不构成立案条件”为由拒绝了黄先生,并建议其找法院。

警方以“不知道对方的真实姓名和账户信息”为由,不予立案

求助于法院的黄先生依旧碰了壁。中山市第二人民法院的工作人员说,必须要知道对方真实的身份信息才予受理。“该走的地方我都走遍了。”多次碰壁的黄先生无奈地说。 记者调查了解到,一些网友报警后,各地警方对于此类案件的处理未有统一的做法。今年3月,武汉市民微信转错500元钱报警,警方未予立案;今年4月,江苏省宿迁市一女子错转2000元,警方通过研判走访找到收钱方,并协调解决归还。 收到款项的一方涉嫌非法侵占,那么黄先生“手滑”到底有没有过错?广东广信君达律师事务所律师卢迪欣表示,黄先生在转账中已收到平台发给他的大额转账验证要求——含有对方身份信息的提示,且输入密码或指纹支付才能继续交易。而黄先生基于自己的错误判断,主动指纹支付完成了转账过程,这个举动违反了一般人在转账时应当核实对方身份的常识,因此黄先生是有过错的。 至于腾讯客服拒绝向黄先生透露对方的真实信息,律师认为腾讯客服有保护用户隐私的责任。

专家:建立更完善的事后保障机制

也有专家认为,移动支付平台作为信息掌握者,应该给用户开辟受助的机制。中央财经大学金融法研究所所长黄震认为,个人所使用的支付手段、支付方式、支付过程都是在平台完成的,当个人不能协商解决的时候,平台应从中进行调解。

作为移动社交和支付方式统一的新兴企业,黄震认为爱护用户的企业意识不可少。黄震认为,在个人与移动支付平台的合同行为中,社交用户不必然是其金融用户,当社交行为时确实没什么大的风险,当进行转账时已经变成金融用户了,移动社交和支付统一型的服务商应加强金融风险提示,完善二者之间的转换隔离机制。

中国人民银行2016年10月发布的《关于加强支付结算管理 防范电信网络新型违法犯罪有关事项的通知》规定,通过自动柜员机转账的一定额度以上款项在24小时后才到达对方账户。卢迪欣建议,支付平台可参照央行发布的账户分类政策,建立转账延时到达机制,以加强转账行为中对主动行为人的保护。

“目前微信的转账到达机制是自我选择的,用户默认选择为收款方实时到账,如需延时到账需要自行选择,该种方式难以全面避免风险。”卢迪欣表示,默认实时到账和默认延时到账在实践中差别很大,可以采用一定额度内默认实时到账、超出额度延时到账的机制,给予用户更完善的保障机制。

某安全研究中心技术人员黄立章建议,用户在移动支付平台转账超过一定额度时,平台需强制用户输入身份确认信息,例如手动输入收款方的“姓”,或者把收款方的名字补齐,进一步保护用户的金融安全。

新华社记者胡林果

|