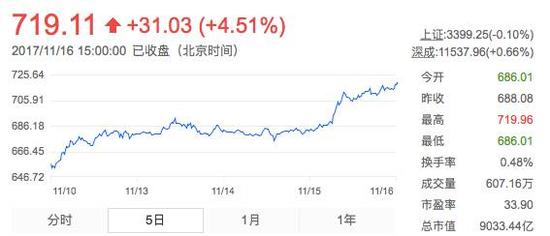

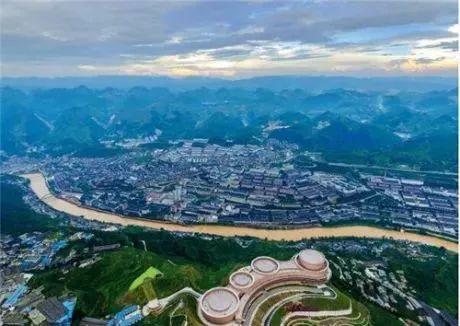

| 原标题:[经济Ke]市值破9000亿!茅台为什么这么牛? 719元,市值突破9000亿!今天,贵州茅台的股价又一次成为各界关注的焦点。 其实,从今年8月以来,茅台酒价与股价的“比翼双飞”,就已经不断解放了大众被“贫穷”限制的想象力。 8月14 日,贵州茅台股价突破500 元,成为A 股首只突破500元的股票;10月26日,其开盘即突破600元;今天,又在万众瞩目中,突破700元;仅半个多月,股价便上涨了100元,市值随之上涨1400亿。 与此同时,茅台酒自8月初也变得供不应求的局面,先是对飞天茅台限价到每瓶不超1299元,在直营专卖店每天只出售18 瓶,而如今已几近“无酒可卖”。 从直营专卖店到资本市场,在一实一虚两个舞台上,茅台都爆发出冲天的“牛”劲。其背后的逻辑是什么? “股王” 在近几年的A股市场,贵州茅台(600519.SH)一直是一个“神”一般的存在。 神到什么程度呢?预测其股价和市值,已经成为券商界的一大爱好。 比如,深圳东方港湾投资管理股份有限公司董事长但斌,作为一个坚定的茅台看高者,就曾在今年5月,“悬赏一亿元,豪赌茅台股价在2018年底上600 元”,招致众多非议。 10月26日,不到年底,其预言就提前实现。 各大投行、券商当然不会旁观,而且给出的目标价一个比一个猛。 10月底,中金公司分析师邢庭志给予高达845元的目标价,还曾惊呆市场;昨天,高盛就在距上一次上调其目标价不足两周的情况下,再次上调至881元。更早几天,11月10日,安信证券的苏铖则认为,其终极市值是1.85万亿元,比当天的市值高出一倍多。 这些预测到底能不能实现,我们不妨拭目以待。不过,在A股市场,能有贵州茅台股价这样涨势的股票,的确不常见。根据数据,今天贵州茅台收盘价719元,市值已经突破9000亿元人民币。  贵州茅台股价走势 贵州茅台股价走势 9000亿市值是什么概念? 与国内知名上市公司市值比较,贵州茅台的市值是万科A的2.83倍、格力电器的3.27倍、伊利股份的4.86倍、中兴通讯的5.68倍、三一重工的14倍; 同花顺数据也显示,在近一年内,119家机构给予“买入”评级,51家机构给予“增持”评级,给予“中性”“减持”“卖出”等评级的机构为0家。这意味着,没有一家机构看空贵州茅台。 确定性 A股市场3400多支股,为什么偏偏是贵州茅台,能够有此势如破竹之势? 在鼎钧资本合伙人杨焕看来,这与当前资本市场出现“资产荒+轻微滞涨”的局面有很大关系。 “在当下,可投资的优质资产不多的情况下,茅台酒已经被当成一种保值品来看待了。”也就是说,在一定程度上,茅台酒是一种一般等价物,体现了货币属性。 资深金融人士吴小平也持类似观点,他认为茅台酒具有和房子一样的增值功能,兼具实物和货币的功能。 那背后的根源是什么呢? 资本市场,投资者的信心就是黄金。在杨焕看来,“确定性”给了贵州茅台股票充分的溢价。他分析,贵州茅台每年的业绩、分红、股息都很稳定,给了长线资金配置的理由。 根据经济ke的梳理,自2001年上市以来16 年间,其主营收入增长了24倍多,净利润增长了50多倍,并且保持逐年增长的态势;加权平均资产收益率,连续16年保持10%以上,是当之无愧的绩优股;而从现金分红指标来看,更是傲视A股,16年间分红从未停止,累计分红数额超过430亿元。 此外,吴小平认为贵州茅台股价居高不下,还与被高度锁仓有关,“茅台股票的交易量跟它实际的量相比微不足道,越来越多的公募、私募选择茅台的同时,还采取长期配置、高度锁仓的措施,价格就不太容易下跌。” 限购 问题来了,无论是多么“牛”的股票,最终都是要回到本体企业的,决定其股票价值的,最终还是企业的盈利能力和发展潜力。那么,茅台集团的产业经营得如何? 听说过房子限购、车子限购,但你听说过白酒限购吗? 茅台“限”了,而且还造成了商品市场不小的轰动。 8月份,经过走访,经济ke发现,当时茅台北京分公司旗下的 4 家直营专卖店都挂出了这样的标语:飞天茅台单价1299元,每日限售 18 瓶,每人限购两瓶,若有需求,请上茅台官网或去其他 3个经销点购买。 “限购令”引发了怎样的一种场景呢?一名专卖店负责人称,从 8 月 7 日开始,每天清晨店前的火爆程度都不亚于“春运”前的火车票售票点,“好多人早上四五点钟就来我们店门口排队,就为赶上前九名,买上两瓶飞天茅台。” 线上渠道的激烈程度也并未减缓。茅台网上商城每天早上10点会定期更新飞天茅台的库存。但记者亲测,自10点开始,网页就显示无法登陆,半小时后,飞天茅台已被抢购一空。 为什么会出现这样的情况? 从根本上来说,物以稀为贵,茅台制作和生产条件太过严苛,是其难以突破的产量的终极原因。纵观整个茅台镇,只有沿赤水河分布的长度不到 10 公里的狭长谷地,才符合茅台的制作和保存要求。  航拍茅台镇 航拍茅台镇 此外,酒的制作耗时很长。以飞天茅台为例,其陈放最少需要 5 年。 也就是说,2017年的市面上能有多少飞天茅台,是在2012 年就决定了的。就算茅台集团今天想开仓放酒,多发售点飞天茅台,那也只能是拆东墙补西墙,总量是上不去的。 飞天茅台产量有限,历史巅峰期不过每年 3 万吨,而今年的投放量并没有达到这个数字,市场需求却在不断增加。 “这个问题暂时是无解的。” 申柏涛说。 囤积 比连夜排队买茅台更让人觉得不可思议的,是市面上似乎已经出现了茅台酒货币化的苗头。 尤其是飞天系列的茅台。今年8月,一位茅台直营店负责人对记者表示,虽然茅台旗下的各款产品都有不同程度的缺货情况,但要数500毫升装53度的飞天茅台最为夸张,“系列酒、生肖酒和年份酒多无人问津”。 疯狂抢购单一品牌单一型号的酒,是为了喝吗?就像经销商限购是希望卖个好价钱,而非真的只有每天18瓶的货量一样,大部分买飞天茅台的人,也不是为了喝,而是收藏。 而在申柏涛看来,这是很危险的,“一旦每年有数万吨茅台酒被人为地‘囤积’,对集团来讲是一场灾难”。申柏涛表示,茅台集团高层其实早就注意到这个问题,并且意识到了危机,“他们采取了一些措施,但想让市场价格完全掉下来,我个人觉得短期内很难。” 的确,就像前面提到的,茅台不仅“限购”,还“限价”了。 2016年年底至今年春节期间,其价格曾一度涨至1300元/瓶左右。今年4月,眼见价格又有回升趋势之时,集团再次限价,将自营专卖店建议标牌价定为1199 元,市场目标管控价定在当前的1299 元。 但经销商的实际售价却很难管住。当茅台处于上涨通道中时,消费者就越来越舍不得喝茅台,经销商也就认为奇货可居,收藏者也闻风而动四处抢购。 申柏涛建议,茅台集团不妨加大对线上渠道的供货比例,实行电子化身份信息认证限购,渐渐切断对线下实体经销商的供货,重新分配厂家、渠道和终端的利益。 这可能吗?从目前茅台的业绩来看,似乎有点难度。 其2017年三季报显示:1到9月茅台的国内经销商数量2965家,较去年底增加634家,增幅27.2%;国外经销商数量104家,较去年底增加19家,增幅22.4%。 与之相对应的,是其三季报上涨的业绩。在 “其他应付款”科目下,年初余额17.25亿元,期末余额30.92亿元,增幅79.29%,其他应付款增加“主要是经销商保证金及应付促销费增加”。 也就是说,经销商的数量是与集团营收成正比的。这样看来,要完全斩断与经销商的关系,对茅台集团来说,似乎并不容易。 今年5月18日,茅台集团曾表示,要将茅台打造成为千亿级企业,在2020年实现贵州“千亿级企业零突破”。随后,董事长袁仁国透露,2020年千亿销售目标中,茅台酒板块占700多亿元,其余的200多亿元靠金融板块支撑。茅台集团,要发力金融板块的势头似乎很猛。 不过,近期央行行长周小川撰文表示,要“建立健全金融控股公司规制和监管,严格限制和规范非金融企业投资金融机构,从制度上隔离实业板块和金融板块”。 这会不会影响到未来贵州茅台的金融业务板块,进而影响其千亿营收目标呢?在其白酒板块几乎稳达目标的同时,这个问题似乎仍然有着一定的不确定性。

|