新数据显示,继 2020 年第二季度以来,南非消费者的个人财务状况在 2021 年第二季度出现恶化。

COVID-19社会救济赠款已于2021年3月结束,燃料和粮食价格上涨的压力、高失业率和工资增长有限等因素导致2021年第二季度金融脆弱性上升。

这些因素和其他因素的影响反映在Momentum-Unisa消费者金融脆弱性指数(CFVI)中,该指数从2021年第一季度的49.7点降至45.9点。

导致 CFVI 得分较低的驱动因素是消费者储蓄能力显着下降和就业机会有限——而低于通胀水平的工资增长和缺乏社会救济补助金加剧了这种情况,使消费者在过去三个月难以量入为出。

收入指数从2020年第一季度的50.2点下降到2021年第二季度的47.4点。

同期支出指数从52.3点下降到48.4点。

储蓄指数降幅最大,在2021年第二季度下降了6.1个百分点,至42.7个百分点。

偿债指数从2021年第一季度的47.5点下降到第二季度的44.9点。

“因此,CFVI的下降反映出,大多数消费者感到财务上的风险和不安全,这意味着任何小的不利事件(如减薪)都可能导致他们的个人财务状况大幅恶化。”

报告说,在解释CFVI时,重要的是要记住,少数消费者赚取了大部分收入,并对经济中的大部分支出、储蓄和偿债负责。

四个分项指标得分变化的主要原因是:

收入脆弱性在2021年第二季度增加。限制消费者收入的主要因素是经济无法为很大一部分人口创造就业机会。这使得获得或保留就业极其困难,从而对消费者的收入前景产生了负面影响。此外,每月350兰特的新冠肺炎社会救济赠款已于2021年3月结束。

2021年第二季度支出脆弱性更高。与2021年第一季度相比,大部分关键信息提供者认为,消费者的支出倾向于超过收入,从而影响他们保持在预算之内的能力。大多数关键的信息提供者认为,消费者通常倾向于入不敷出,在消费方面缺乏自制力。

储蓄脆弱性在2021年第二季度也有所增加。消费者似乎在努力存钱。更大比例的关键信息提供者不同意2021年第二季度消费者储蓄能力改善的说法,证实了这一点。这也包括为退休储蓄。许多重要的信息提供者还指出,不幸的是,消费者在2021年第二季度没有更多的机会获得紧急储蓄。许多消费者被迫牺牲储蓄,以支付支出和偿还现有债务。

在2021年第二季度,消费者的偿债能力更脆弱。低利率有助于限制偿债成本,但由于收入和支出的压力,消费者偿还未偿还债务的资金有限。看来,一些消费者的财务状况可能会继续要求取消债务。

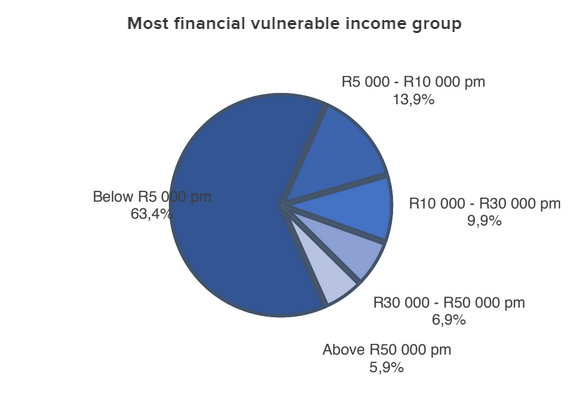

主要的信息提供者强调说,39岁以下的年轻人往往是经济上最脆弱的消费者。这是超过三分之二的重要线人的观点。

这与这个细分市场面临的经济困境相对应,包括高失业率和生活阶段的变化带来的压力,如学生贷款、结婚或生子。

报告发现,消费者往往对这个国家非常负面,感觉无法掌控自己的生活。

由于就业增长缓慢,商品和服务价格上涨的速度快于收入增长,南非的大多数消费者都在财务上挣扎。

Momentum表示:“在未来一段时间内,消费者资金仍将不稳定,主要消息人士的多数观点支持了这一观点,即在Covid-19大流行和随后的封锁带来的最初冲击之后,这样的复苏可能需要两年多的时间。”

|